PREMESSA. Gli effetti dell’attuale fase di credit crunch, attuato dalle banche nei confronti del complesso delle imprese e, in particolare, di quelle del comparto commerciale e turistico (identificato con le Sezioni G-I-N della classificazione ATECO 2007 dell’Istat), viene monitorato dall’Ufficio Crediti della Confesercenti rielaborando dati forniti nelle statistiche creditizie ufficiali della Banca d’Italia riferite al mese di dicembre 2015.

Gli aggregati creditizi sottoposti a monitoraggio nell’indagine sono: Prestiti bancari totali, Sofferenze, Prestiti concessi alle imprese del Commercio, turismo e servizi e relative sofferenze. Inoltre, per ciascuno dei suddetti fenomeni, viene analizzata l’articolazione dimensionale, distinguendo fra le microimprese che occupano fino a 5 addetti (le c.d. “Famiglie Produttrici”) da quelle di maggiore dimensione.

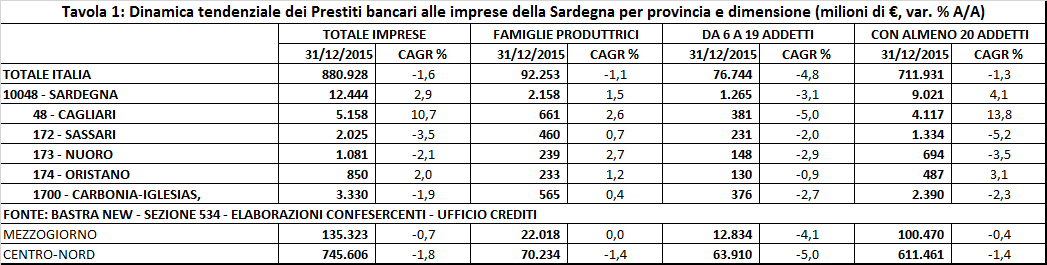

RISULTATI. A dicembre 2015, dopo una lunga fase di dinamiche creditizie negative, i prestiti bancari alle imprese sarde hanno ripreso a crescere facendo registrare su base annua mediamente un +2,9%. Questo è un dato che non trova riscontro nella prov. Nuoro dove invece si registra un -2,1% (vedi tavola 1).

In relazione all’articolazione dimensionale delle aziende, invece, riscontriamo un +2,7% per le aziende con 0-5 addetti, un -2,9% per quelle con 6-19 addetti e un -3,5% con 20 e più addetti.

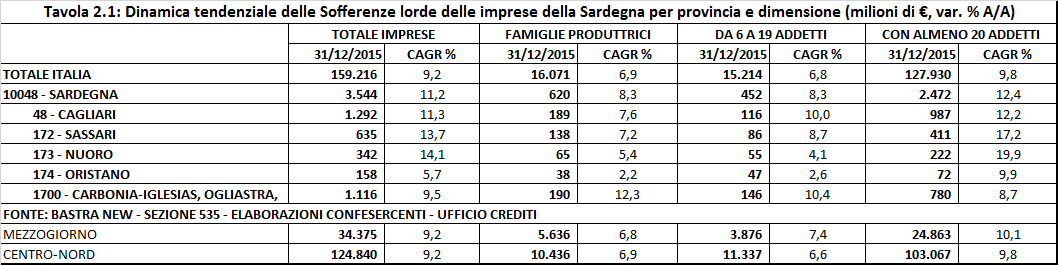

Resta preoccupante il dato relativo alle sofferenze bancarie lorde che a dicembre 2015, in prov. di Nuoro, fa registrare un +14,1% che rappresenta il dato di gran lunga peggiore su tutte le province sarde (tavola 2.1).

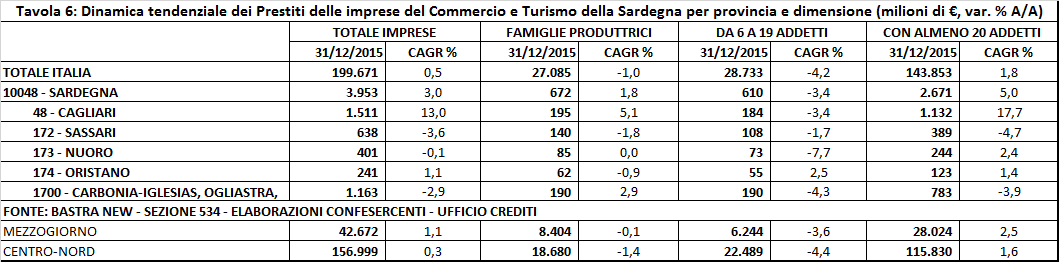

COMMERCIO E TURISMO. Per le imprese del comparto commerciale e turistico, che a fine dicembre 2015 risultavano destinatarie del 37% dei prestiti totali vivi alle imprese della provincia, la variazione su base annua resta sempre in area negativa facendo registrare un -0,1% nonostante il +3% registrato su scala regionale.

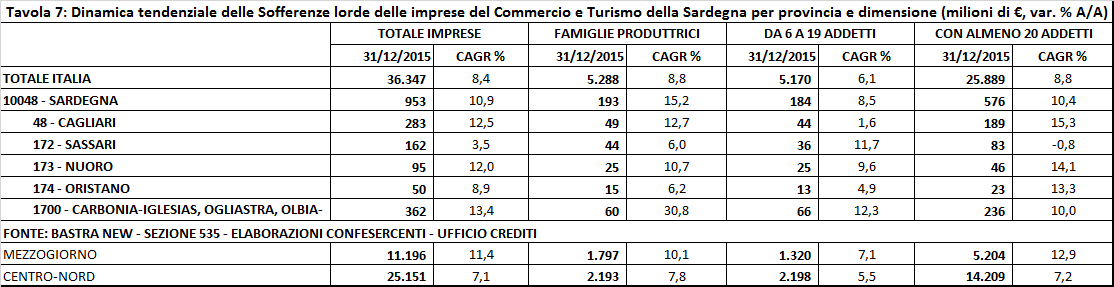

Anche nei comparti di nostro riferimento (commercio e turismo) resta allarmante il dato sulle sofferenze bancarie lorde che, attestandosi sui 95 milioni di euro, fa registrare su base annua un incremento di +12%, dato leggermente superiore alla media regionale (+10,9%). (TAV 7)

A riguardo ci pare utile evidenziare che sono le imprese di più grandi dimensioni (con 20 e più addetti) a far registrare la performance peggiore (+14,1%) nonostante siano state le sole a godere di una variazione con segno positivo (+2,4) sul totale dei prestiti erogati.

Infine, relativamente al costo del denaro, evidenziamo che le misure espansive di politica monetaria da parte della Banca Centrale Europea e condizioni di finanziamento più distese per gli intermediari hanno contribuito nonostante un ulteriore peggioramento della qualità del credito, al contenimento dei tassi di interesse sui prestiti a breve termine (rischi a revoca: 8,53%; auto liquidanti: 5,81%), mentre quelli a medio e lungo termine (rischi a scadenza) registrano rispetto a settembre 2015 un incremento di 0,32 punti percentuali.

CONCLUSIONI. Gli intervento della Bce negli ultimi mesi non hanno portato in provincia di Nuoro i benefici sulla dinamica dei prestiti alle imprese che invece si riscontrano su scala regionale.

Le PMI sono stremate dallo shock di una interminabile crisi di consumi, da una pressione fiscale insostenibile e da una asfissiante giungla burocratica di norme. Centinaia di imprese continuano a chiudere e la dinamica asfittica delle concessioni di prestiti alle aziende riduce sempre di più la possibilità, soprattutto per le realtà economiche più piccole, di resistere sul mercato interno.

Le stesse imprese giudicano quello del mancato accesso al credito come uno dei principali problemi per la propria operatività in quanto la prolungata fase recessiva con la conseguente caduta dei profitti e la minore possibilità di autofinanziamento, le rendono imprese più dipendenti dal sistema bancario.

Ciò che emerge dai dati è un deciso rafforzamento del processo: imprese in difficoltà, sofferenze in crescita vertiginosa, restrizioni creditizie crescenti.

Un processo che non ci piace ma che per alcuni versi, in una logica strettamente bancaria, potrebbe risultare abbastanza comprensibile se non fosse che, a guardare bene i dati, non sempre i comportamenti del sistema bancario sono in linea con questa logica.

In Provincia di Nuoro le difficoltà sono generalizzate e coinvolgono pressoché tutti i comparti; questi dati sul credito non fanno altro che confermare lo stato di agonia in cui versa questo territorio.

Qualche tempo fa il sole 24ore elaborando i dati del Dipartimento delle Finanze e dell’Istat aveva certificato in qualche modo lo stato di crisi della nostra provincia ponendo Nuoro tra le peggiori 7 province d’Italia (la peggiore in Sardegna) in termini di variazione del reddito medio nel periodo 2010-2014 (-4,2%).

Oggi solo nei settori commercio e turismo, i dati di MOVIMPRESE relativi al primo trimestre 2016 della ex prov. di Nuoro, ci danno un saldo negativo di altre 79 imprese.

Ma quanti indizi servono per rendersi conto del dramma che sta vivendo questo territorio e sperare in un minimo di attenzione da parte della politica regionale ?

Che fine ha fatto il famoso piano di rilancio del nuorese a cui tutto il partenariato ha lavorato negli ultimi 12 mesi ?

Per favore diteci che non si trattava di una mera esercitazione progettuale !!!

CONFESERCENTI NUORO-OGLIASTRA